品誉咨询 · 为老板财税学习护航

成为中国财税管理咨询落地领导品牌

24小时报名热线153-5372-1201

成为中国财税管理咨询落地领导品牌

财税导航

今天大家探讨一个很有意思的问题,如何从企业财务报表上鉴别财税风险?

从企业财务报表上鉴别财税风险,难度很大,或者可以说不相结合其他资料分析基本不可能。

大家熟知的财务报告主要包括负债表、利润表及现金流量表,其中负债表体现的是公司的财务状况,利润表体现的公司的经常成果,现金流量表则体现是现金的增减改变情况。

谈起财务报告,自然而然会想到到财务指标分析,财务指标分析管理体..系是机会容易体现出公司的运营风险及财务危机,自然,前提条件是财务报告统计数据真实、准确、详细。徇私舞弊的财务报告,测算出的财务指标也没有用,对吧。正常情况下,徇私舞弊的并不在大家探讨之内。

财务指标主要体现运营风险和财务危机,财税风险是运营风险之首。在财务指标分析中,一直没有哪个指标能详细分析具体的财税风险,出现异常明显的财务管理项目不在其内。例如,公司货币资产额度为一百万元,列报的应交税金五百万元,表明公司的钱仅有一百万元,却必须纳税五百万元,没法按时全额缴付税金的风险就很高。相似这种典范的情形,一眼就能看得清,也不失为能鉴别的一种。

也可以说,要从财务报告上鉴别风险,最有机会的是由税会差别的项目下手。比较常见的有固资、应收款、主营业务收入、资产减值损失等,以上几类通常账面价值与计税依据有差别,可能引发企业所得税结转不准确。但仅凭负债表及利润表,机会没办法下结论,还必须相结合其他更详细的财务管理资料,如检验固资帐本、应收款账龄统计表等。大家简洁明了从资产负债及利润表举例说明。

以固资为例 ,之前负债表“固定资产原值”、“固定资产折旧”、“固定资产净值”分别列报,各项统计数据改变比较好分析。如今负债表只列报“固资”,增减改变是否出现异常不好判断。

例如,20X8年负债表中“固定资产原值”列报200万元,“固定资产折旧”列报50万元,“固定资产净值”列报150万元;如果20X9年负债表“固定资产原值”列报400万元,“固定资产折旧”列报300万元,“固定资产净值”列报一百万元。

“固定资产原值”项目,20X8年列报200万元,20X9年列报400万元,增加了200万元的固资;

“固定资产折旧”项目,20X8年列报50万元,20X9年列报300万元,增加了250万元的固资;

固资不存在调整变动情况下,两百万余元的固资全年度折旧费五十万余元,两年需要折旧费一百万余元,固定资产净值为一百万余元;对应的,20X9年增加两百万余元的固资,报表展示的“固定资产净值”也是一百万余元,非常明显有疑问嘛。

如今资产负债表中,“固资”是依据其科目余额减掉“累计折旧”和“固定不动资产减值准备”及其“固定资产清理”等科目余额填写,简洁而言以它净值列出来。如上例,报表中“固资”列出来一百万余元,分辨不出增加了两百万的固资,也分辨不出累计折旧增加了250万,换言之,单看报表分辨不出任何问题。

多计提折旧,会导致利润总额减少,最后会少缴企业所得税减少,这需要很好理解。也就是说,要发现固资及其折旧费计提等问题,报表不能全面体现,相关其他财务资料才可佐证。

或者是调转过来计算考量,财务报告不正常,财务风险就高,例如主营业务收入比早期大幅提高,相关的销售成本费用不增反降,作假的可能性就很大。

例如,利润表上展示,20X8主营业务收入十亿元,营业费用1亿元;20X9年主营业务收入五十亿元,营业费用2亿元。营业收入十亿元,营业费用1亿元,占比十%。而营业收入五十亿,营业费用2亿元,才占4%,不符合常理。

这样一来,也有可能是上年的各项统计数据不正常,也有可能是今年的统计数据不正常,无论怎样,最后遭遇的是税收的问题。从这个角度而言,能从财务报告鉴别财务风险。当然,对财务报告有疑问,可能还得从相关的单据入手才能证实财务报告记载是否真正、准确、完整。

常常说的,仅凭财务报告都没法体现公司真正的财务状况,即经营风险都很难鉴别,鉴别税收风险更难达到。

浅谈金融行业的合理节税

浅谈金融行业的合理节税都晓得资金紧张是烦恼公司发展的根本矛盾,企业税负的轻和重多少直接干扰税后纯利润的生成,影响到公司的切身利益,税...

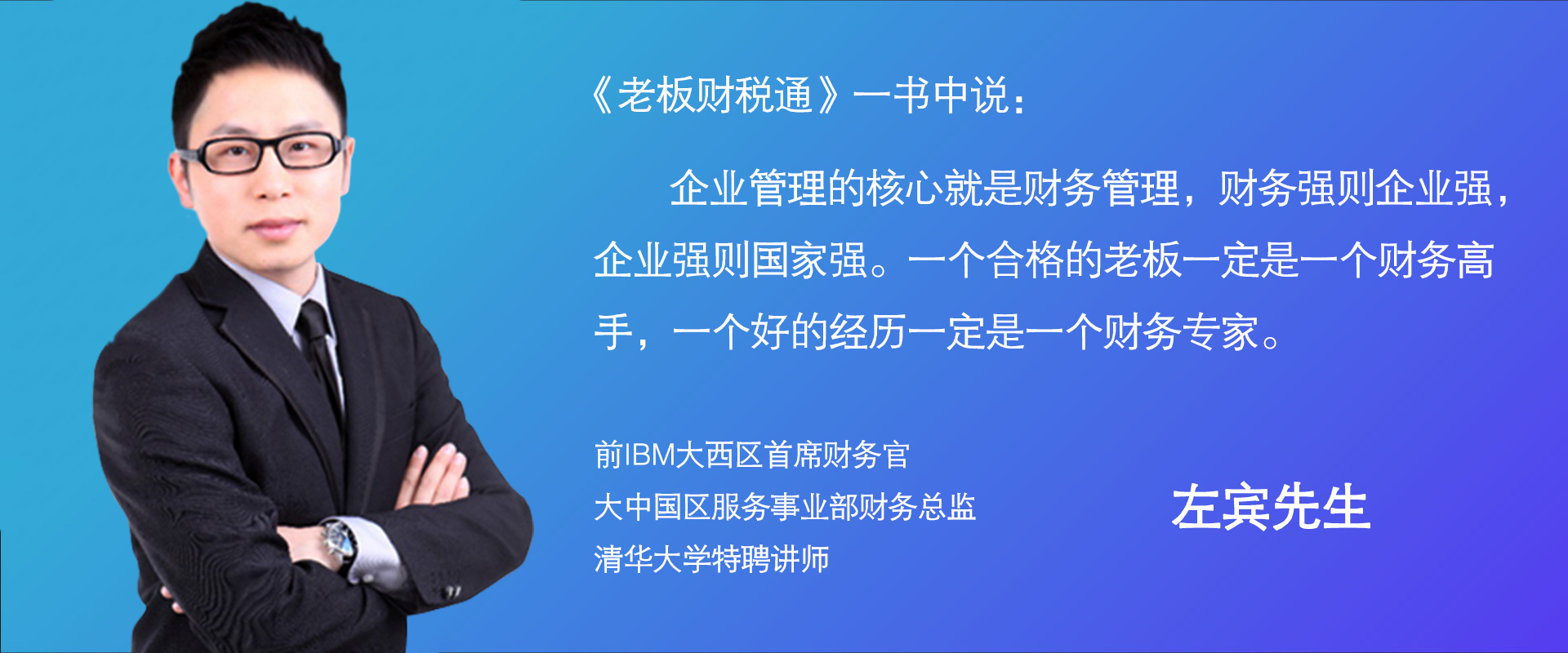

孔豫栋老师

孔豫栋老师品誉咨询销售管理实战专家-孔豫栋老师: 孔豫栋老师 ,他曾带领团队为五粮液集团、波司登服饰、周黑鸭、修正药业、同汇...

个体营业执照怎样开展缴税?

个体营业执照怎样开展缴税?现阶段,在我国还在征缴的税收有18个,包含:增值税、所得税、营业税、所得税、个税、资源税、城区土地税、房地产税、...

怎么分辨税收筹划方案是否合理可

怎么分辨税收筹划方案是否合理可在,随着市场竞争的日趋剧烈,许多公司都逐渐关注“税收筹划”在企业经营发展中的效用。所以,什么叫税收筹划?其主要...

增值税的纳税筹划的方法有什么

增值税的纳税筹划的方法有什么增值税的纳税筹划的方法有什么?纳税筹划的內容是全部财务人员都必须全方位把握的,只能全方位把握纳税筹划的內容,才...

企业税务筹划必须留意什么难题?

企业税务筹划必须留意什么难题?企业税务筹划必须留意什么难题?随之经济社会的飞速发展,企业要承担的税收工作压力也在慢慢提升,这就规定企业在税务...

“开票”就必须走公账吗?那可不

“开票”就必须走公账吗?那可不三流一致,甚至于四流一致,想来大伙儿有所了解,真正的业务流程是不是能确保达到三流一致,真不太好说;也可以说,三...

品道书院:“中华商道领袖班”

品道书院:“中华商道领袖班”品道书院实业家霸者之道国学论坛暨品道书院中华民族商道管理者班最新项目新产品发布会圆满举办 查询从古到今,凡善为...

怎样提高房地产行业的财务管

怎样提高房地产行业的财务管 营改增后房地产行业做的比较

营改增后房地产行业做的比较 建筑公司财税筹划怎么做 方式

建筑公司财税筹划怎么做 方式 工程建筑行业如何来进行财务

工程建筑行业如何来进行财务 建筑行业财税筹划筹划重要吗

建筑行业财税筹划筹划重要吗 金融行业“营改增”实施应对

金融行业“营改增”实施应对 汽车行业融资租赁风控以及财

汽车行业融资租赁风控以及财 制造行业的税收筹划你了解了

制造行业的税收筹划你了解了 医疗行业如何达到科学合理的

医疗行业如何达到科学合理的 医疗行业如何做好税收筹划?

医疗行业如何做好税收筹划? 环保行业的财税筹划案例,税

环保行业的财税筹划案例,税 环保行业的财税筹划方案,税

环保行业的财税筹划方案,税 浅析机械行业财税筹划方法及

浅析机械行业财税筹划方法及 机械制造行业财税筹划案例,

机械制造行业财税筹划案例,