品誉咨询 · 为老板财税学习护航

成为中国财税管理咨询落地领导品牌

24小时报名热线153-5372-1201

成为中国财税管理咨询落地领导品牌

财税导航

近几年来,广告行业飞速发展,特别是中小型广告传媒公司如雨后春笋冒出,加上愈来愈多大中型外资广告传媒公司的相继加入,广告行业相互之间市场竞争十分强烈。

在市场竞争压力下,广告传媒公司除了紧跟局势,不断拓展业务外,也强化措施节省成本,财务出纳也不余遗力降低税费,广告行业变成财税筹划的关键行业。

广告行业一直以来隶属于高利润行业,让企业管理者头痛的难题主要是:

运营成本隐形造成的大型企业所得税税负过高难题

一般纳税人无增值税进项发票抵扣难题

多交文化事业建设费难题

大型企业内设计师及业务员薪水普遍性较高所造成的个税及社保难题

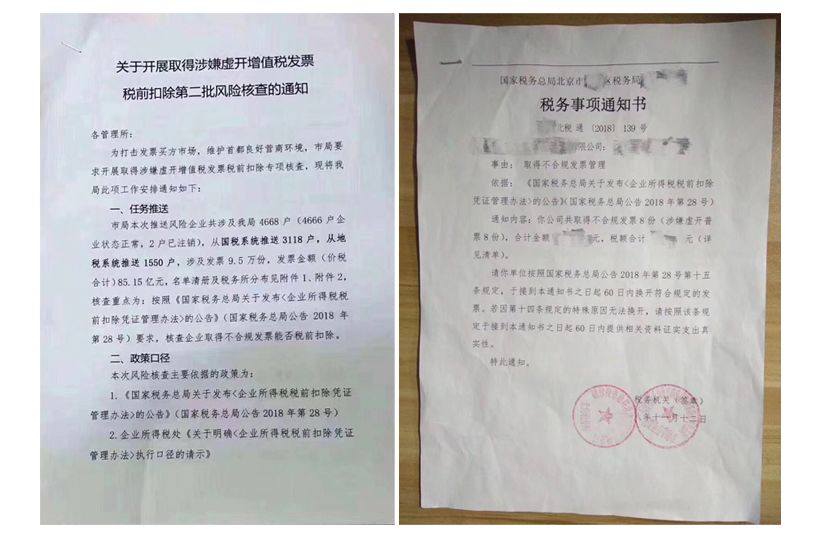

之前许多大型企业是通过“买”发票的这种违法方式来解决企业所得税过高难题,通过找票报销方式来解决员工个税难题,但是这个方式现在不再适用,也无法在使用!

之前,公司获得的增值税发票信息内容上传到国税总局开展信息内容交叉式核对,比照全过程需要两个月时间,公司利用“买”发票的这类违法方法获取得成本费用发票相对来说隐蔽,国家税务局不易税务稽查到。

国地税合并!五证合一!金税三期系统发布!如今:

而现在,国家税务局利用金税三期系统对这些发票信息开展核对只需要一个小时就能完成任务,在没法匹配的时候全自动报警,交给税务稽查部门解决。

金税三期系统的发布,极大幅度的增强了抓住卖发票端的可能性,考虑到发票本身的信息内容流转,只要抓住卖发票端,就可以非常容易抓到买法票端,所以买发票的模式已经没有任何生存空间。

国税总局在全国范围内展开了空前严厉的打击查处公司买发票行为,众多曾经从外部买发票的公司纷纷被税务稽查,并受到了严重处罚!

品誉咨询可以合理运用国家的相关税收优惠政策,帮助广告行业公司合法合理优化增值税、企业所得税、文化事业建设费、员工个税及公司和个人社保成本费用,减低广告行业公司国家税务局负担和经营成本

实例分析:(以广告行业为例)

A公司为互联网广告行业(一般纳税人),其核心服务业务均为自有团队提供,其客户以中大型企业为主。2018年销售额5000万元,其中利润为60%,各项成本费用为40%;因其客户特征及需求,在实际业务中,A公司的全部收入都需要开票。

该A公司在当地的纳税计算方式为(暂不考虑增值税进项抵扣、附加税、个人所得税部分):

企业增值税=5000万÷1.06×6%=283万元

文化事业建设费=5000万×3%=150万

企业所得税=(5000万-2000万成本费用)×25%=750万

A公司当地年度纳税总额=283万+150万+750万=1183万元

A公司当地年度综合税率=1183万元÷5000万元=23.66%

利用对A公司业务方法及特点开展筹划,帮助A公司在税收扶持奖励园区成立独立核算的“XX公司XX分公司”B,并将全国各地业务用分公司B承揽并开票,B在税收扶持奖励园区缴税享受当地税收扶持奖励,这样同时也保证了B与A的关联性(分公司与母公司)。

该A公司在扶持奖励园区的分公司B纳税计算方式为(暂不考虑增值税进项抵扣、附加税、个人所得税部分):

企业增值税=5000万÷1.06×6%=283万元-40%扶持奖励=226万

文化事业建设费=5000万×0%(当地免征)=0万

企业所得税=5000万×2.5% -40%扶持奖励=105万(企业所得税按照2.5%比例核定征收)

A公司当地年度纳税总额=226万+0万+105万=331万元

A公司当地年度综合税率=331万元÷5000万元=6.62%

居间费,人们可以把它简易了解为介绍费、提成,例如房产中介公司按房地产卖价扣除的那2.3%就是说居间费。依照民法有关...

上海的高科技企业有哪些优惠政策?高科技企业可以享受哪些好处?品誉咨询有多年的高科技企业代理经验,总结如下: (...

报账,想来大伙儿都听闻过。圆满完成报账代表着能够拿到钱,这是件难忘的事,但假如不可以成功报账,别说多糟心了。...

游戏是任何哺乳类动物,特别是对于我们人类学习生存的前提。它们是某种基于物质需求分析符合之上的,在某些指定时间、...

营改增税收筹划如何做?一般纳税人公司科学合理节税筹划的具体方法都包含哪些方面呢?针对这一疑问我们的品誉咨询专业老...

流动资金是企业的血液,项目资金管理十分关键。某些企业欠缺相应财务管理制度,项目资金管理不完善,不按现金管理明文...

缴税统筹是经营者对本身的纳税事项所开展的方案策划,经过对税收优惠政策的科学合理地计划,实现缓解所得税税负,减少...

使用税收优惠政策采取税务筹划 现阶段我国还在鼓舞全民创业,万众创新,在这种的大环境下对公司就更加有益,归因于能...

很多人还是不明白在企业公司里的 财务会计、财务出纳、财务之间的区别是什么,以及如何评判这些职位 ,所以今天就开出...

既然大家都知道财务管理,相比也自然就知道了 财务管理培训的讲师是做什么工作了 !财务管理培训讲师就是指专门针对解...

其实有很多刚毕业于学过以下学科:社会经济学,企业管理学,应用统计学,基金投资,商业服务交涉,应用统计学等专业!...

税务局的同志告诉你们,实行三证合一后, 办理工商登记实际上相当于办理税务登记 。领取营业执照后30日内到税务局办理...

今天,我来跟大家聊聊从公司拿钱自己花的事情。 90%的民企老板都有这种错误观念: 公司是我开的,那公司挣的钱也是我的...

怎样提高房地产行业的财务管

怎样提高房地产行业的财务管 营改增后房地产行业做的比较

营改增后房地产行业做的比较 建筑公司财税筹划怎么做 方式

建筑公司财税筹划怎么做 方式 工程建筑行业如何来进行财务

工程建筑行业如何来进行财务 建筑行业财税筹划筹划重要吗

建筑行业财税筹划筹划重要吗 金融行业“营改增”实施应对

金融行业“营改增”实施应对 浅谈金融行业的合理节税

浅谈金融行业的合理节税 汽车行业融资租赁风控以及财

汽车行业融资租赁风控以及财 制造行业的税收筹划你了解了

制造行业的税收筹划你了解了 医疗行业如何达到科学合理的

医疗行业如何达到科学合理的 医疗行业如何做好税收筹划?

医疗行业如何做好税收筹划? 环保行业的财税筹划案例,税

环保行业的财税筹划案例,税 环保行业的财税筹划方案,税

环保行业的财税筹划方案,税 浅析机械行业财税筹划方法及

浅析机械行业财税筹划方法及 机械制造行业财税筹划案例,

机械制造行业财税筹划案例,