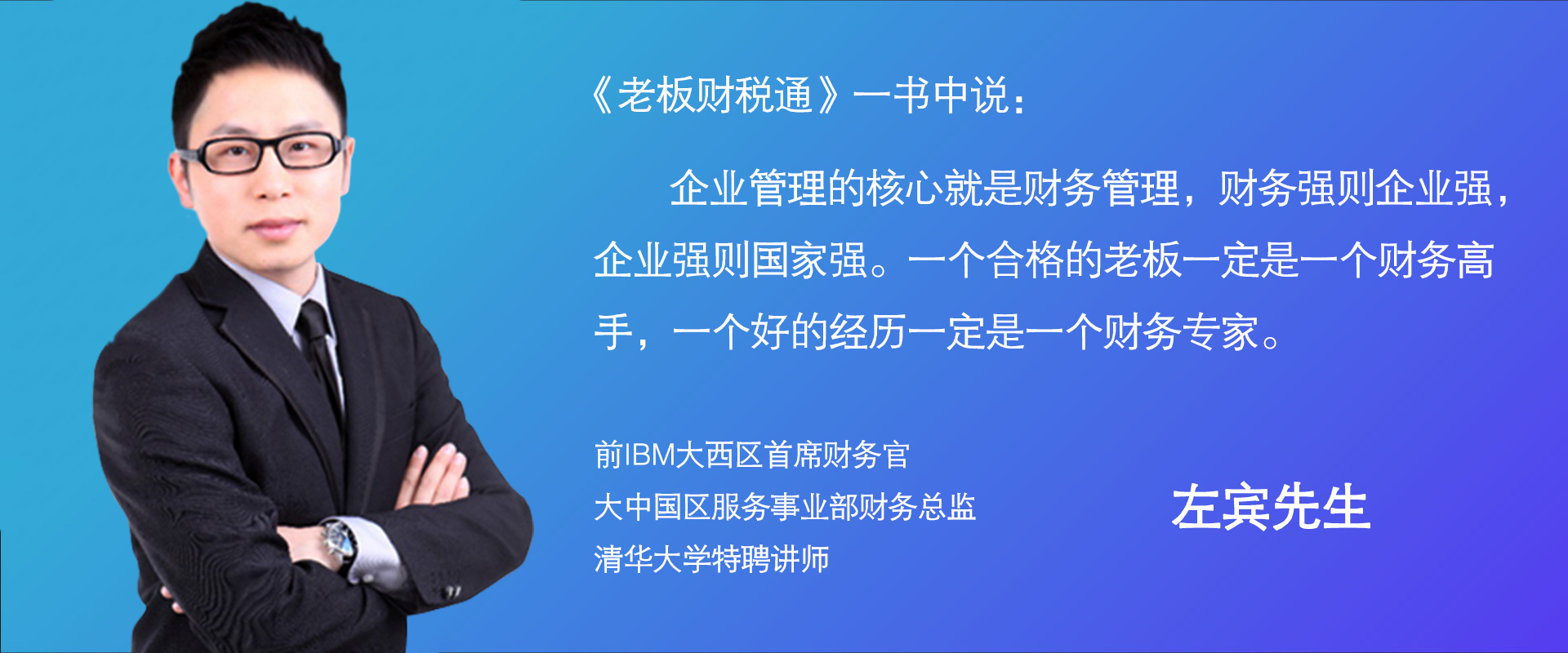

品誉咨询 · 为老板财税学习护航

成为中国财税管理咨询落地领导品牌

24小时报名热线153-5372-1201

成为中国财税管理咨询落地领导品牌

财税导航

使用分支机构结算类型挑选开展的纳税筹划

根据《公司法》规定:子公司具备相对的独立法人,必须依法负担民事责任;分公司沒有相对的独立法人,本身实际民事责任代为总公司承担。通常状况下,公司设定分支机构,而分支机构不具备独立法人,另外不可以独立开展结算,而由总公司集中化开展所得税缴纳。公司可使用这一特性科学合理组织税收筹划对本身的所得税压力开展调整。公司在开展机构开设过程中须综合考虑,根据本身状况挑选设定子公司或是分公司。通常,挑选注册分公司较为有利,如发生总公司和分公司一方盈利、一方亏损的状况,盈利可在扣减亏损后再缴纳所得税,最后做到减少总体税负的目地。

对于税收优惠,倘若仅有公司的总机构具备相对的税收优惠,还可以注册分公司,从而分公司还可以和总公司另外享有优惠政策;相反,倘若仅有分支机构所属地域具备税收优惠,则公司还可以开设子公司,还可以将以前的分公司重新开展子公司的注册,从而使子公司享有优惠,完成税收筹划目标。

(二)存货采购环节的纳税筹划方法

对于总分机构的货物配送,公司还可以依照实际的必须用以科学的筹划。总体来说,公司到分支机构操作较为简单,根据“公司―分支机构”或是“公司―地域公司―分支机构”的类型,前面一种归属于內部移库,总公司集中化开展结算;后面一种可由总公司销售给地域公司,此销售价格还可以融合总各分部实际的应税利润开展制订。除此之外,具备一般纳税人资质的公司如向一般纳税人开展采购,采购价格特别高可是可抵减13%或3%的进项,寻找小规模供应商开展采购,采购价格稍低,可是只能开展3%的抵减。如公司向小规模纳税人开展采购,销售时销项税可能是13%,但进项为3%,税差大,定价时要综合考虑该因素。合理合法使用各项税收政策对实际的货物采购流程开展设计,从而做到企业税负缓解、毛利提升的目地。

(三)向供货方收费类型挑选的纳税筹划方法

绝大多数商业连锁公司在同产品供应商开展合作时,都是会融合实际的合同规定扣除供应商相对的费用。一般而言涉及到以下多项费用,例如管理费、广告促销费、商品上架费等,这种费用可统一性称之为信息服务费。除此之外,公司另外必须根据年度销售状况依照相对的比例获得返点,部分公司会扣除高昂的服务费和返点,甚至于高过产品进销差价。针对公司向供货单位扣除各项费用与实际的商品销售额、销售量不存在必然关系的,另外公司提供劳务收入发票的,必须根据服务业标准征收增值税,通常税率为6%。

使用税收优惠政策采取税务筹划 现阶段我国还在鼓舞全民创业,万众创新,在这种的大环境下对公司就更加有益,归因于能...

报账,想来大伙儿都听闻过。圆满完成报账代表着能够拿到钱,这是件难忘的事,但假如不可以成功报账,别说多糟心了。...

营改增税收筹划如何做?一般纳税人公司科学合理节税筹划的具体方法都包含哪些方面呢?针对这一疑问我们的品誉咨询专业老...

流动资金是企业的血液,项目资金管理十分关键。某些企业欠缺相应财务管理制度,项目资金管理不完善,不按现金管理明文...

游戏是任何哺乳类动物,特别是对于我们人类学习生存的前提。它们是某种基于物质需求分析符合之上的,在某些指定时间、...

上海的高科技企业有哪些优惠政策?高科技企业可以享受哪些好处?品誉咨询有多年的高科技企业代理经验,总结如下: (...

缴税统筹是经营者对本身的纳税事项所开展的方案策划,经过对税收优惠政策的科学合理地计划,实现缓解所得税税负,减少...

居间费,人们可以把它简易了解为介绍费、提成,例如房产中介公司按房地产卖价扣除的那2.3%就是说居间费。依照民法有关...

很多人还是不明白在企业公司里的 财务会计、财务出纳、财务之间的区别是什么,以及如何评判这些职位 ,所以今天就开出...

既然大家都知道财务管理,相比也自然就知道了 财务管理培训的讲师是做什么工作了 !财务管理培训讲师就是指专门针对解...

其实有很多刚毕业于学过以下学科:社会经济学,企业管理学,应用统计学,基金投资,商业服务交涉,应用统计学等专业!...

税务局的同志告诉你们,实行三证合一后, 办理工商登记实际上相当于办理税务登记 。领取营业执照后30日内到税务局办理...

今天,我来跟大家聊聊从公司拿钱自己花的事情。 90%的民企老板都有这种错误观念: 公司是我开的,那公司挣的钱也是我的...

怎样提高房地产行业的财务管

怎样提高房地产行业的财务管 营改增后房地产行业做的比较

营改增后房地产行业做的比较 建筑公司财税筹划怎么做 方式

建筑公司财税筹划怎么做 方式 工程建筑行业如何来进行财务

工程建筑行业如何来进行财务 建筑行业财税筹划筹划重要吗

建筑行业财税筹划筹划重要吗 金融行业“营改增”实施应对

金融行业“营改增”实施应对 浅谈金融行业的合理节税

浅谈金融行业的合理节税 汽车行业融资租赁风控以及财

汽车行业融资租赁风控以及财 制造行业的税收筹划你了解了

制造行业的税收筹划你了解了 医疗行业如何达到科学合理的

医疗行业如何达到科学合理的 医疗行业如何做好税收筹划?

医疗行业如何做好税收筹划? 环保行业的财税筹划案例,税

环保行业的财税筹划案例,税 环保行业的财税筹划方案,税

环保行业的财税筹划方案,税 浅析机械行业财税筹划方法及

浅析机械行业财税筹划方法及 机械制造行业财税筹划案例,

机械制造行业财税筹划案例,