品誉咨询 · 为老板财税学习护航

成为中国财税管理咨询落地领导品牌

24小时报名热线153-5372-1201

成为中国财税管理咨询落地领导品牌

财税导航

问:汽车购置税应纳税所得额如何来计算?

答:汽车购置税的应纳税所得额依照应纳税额车辆的计税价格乘于税率计算。计算方法为:应纳税所得额=计税价格×10%

计税价格,依照以下明文规定确定:

(一)经营者选购自用应纳税额车辆的计税价格,为经营者实际上支付给产品销售者的所有价款,不包含增值税税款;

例:赵勇选购一辆轿车,机动车辆销售统一发票上“价税合计”为22.6万元,“不含税价格”为20万元,“增值税税额”为2.6万元,本例中经营者实际上支付给产品销售者的所有价款为20万元,应纳车购税为20×10%=2万元。

(二)经营者平行进口自用应纳税额车辆的计税价格,为关税完税价格加上进口关税和消费税;

例:某公司从海外选购一辆自用的小轿车,报关进口时交纳进口关税7.5万元,交纳消费税12.5万元,《海关进口关税专用缴款书》注明的关税完税价格为30万元。该公司申请办理汽车购置税纳税申报时,该进口车的汽车购置税计税价格=关税完税价格(30万元)+进口关税(7.5万元)+消费税(12.5万元)=50万元,应纳汽车购置税为50万元×10%=5万元。

(三)经营者自产自用应纳税额车辆的计税价格,依照经营者生产的同类应纳税额车辆的销售价格确定,不包含增值税税款;

(四)经营者以受赠、获奖或者其他方式取得自用应纳税额车辆的计税价格,依照购置应纳税额车辆时相关凭证载明的价格确定,不包含增值税税款。

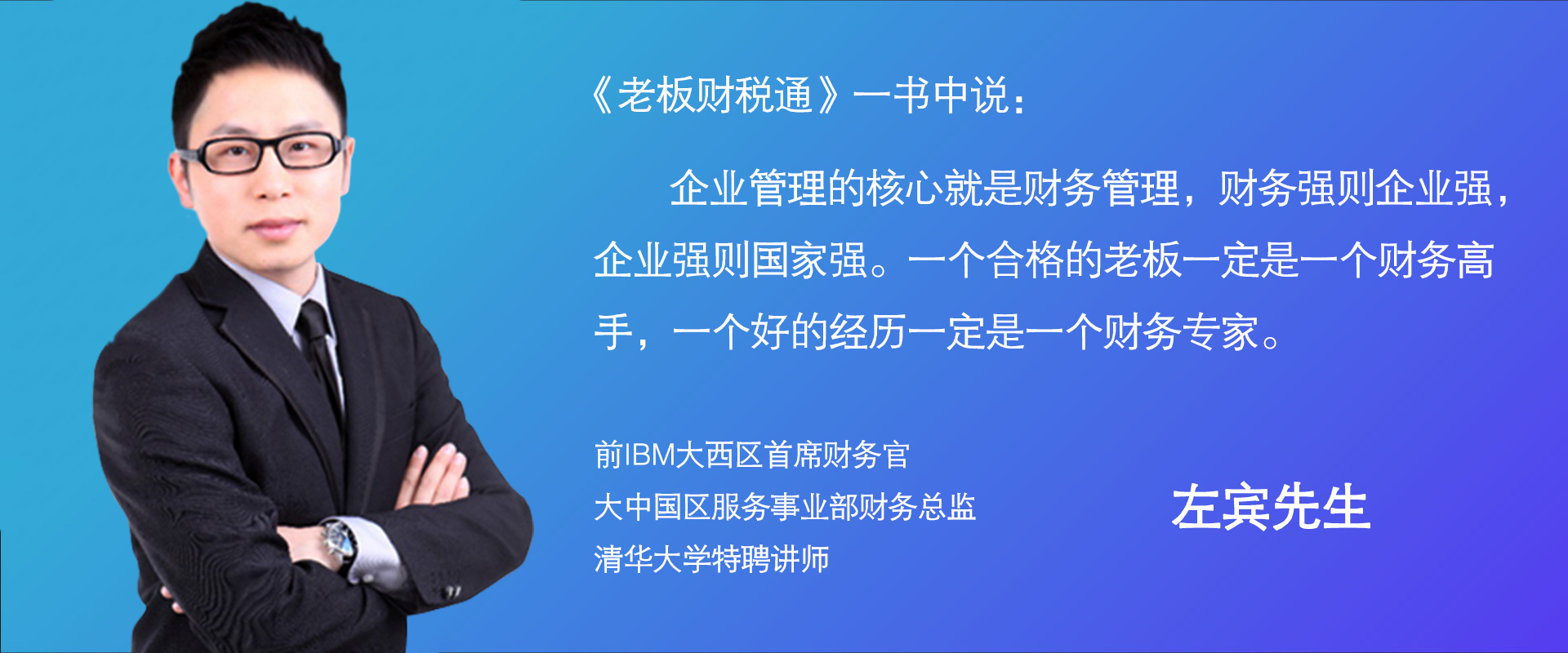

孔豫栋老师

孔豫栋老师品誉咨询销售管理实战专家-孔豫栋老师: 孔豫栋老师 ,他曾带领团队为五粮液集团、波司登服饰、周黑鸭、修正药业、同汇...

增值税的纳税筹划的方法有什么

增值税的纳税筹划的方法有什么增值税的纳税筹划的方法有什么?纳税筹划的內容是全部财务人员都必须全方位把握的,只能全方位把握纳税筹划的內容,才...

企业税务筹划必须留意什么难题?

企业税务筹划必须留意什么难题?企业税务筹划必须留意什么难题?随之经济社会的飞速发展,企业要承担的税收工作压力也在慢慢提升,这就规定企业在税务...

品道书院:“中华商道领袖班”

品道书院:“中华商道领袖班”品道书院实业家霸者之道国学论坛暨品道书院中华民族商道管理者班最新项目新产品发布会圆满举办 查询从古到今,凡善为...

怎么分辨税收筹划方案是否合理可

怎么分辨税收筹划方案是否合理可在,随着市场竞争的日趋剧烈,许多公司都逐渐关注“税收筹划”在企业经营发展中的效用。所以,什么叫税收筹划?其主要...

“开票”就必须走公账吗?那可不

“开票”就必须走公账吗?那可不三流一致,甚至于四流一致,想来大伙儿有所了解,真正的业务流程是不是能确保达到三流一致,真不太好说;也可以说,三...

浅谈金融行业的合理节税

浅谈金融行业的合理节税都晓得资金紧张是烦恼公司发展的根本矛盾,企业税负的轻和重多少直接干扰税后纯利润的生成,影响到公司的切身利益,税...

个体营业执照怎样开展缴税?

个体营业执照怎样开展缴税?现阶段,在我国还在征缴的税收有18个,包含:增值税、所得税、营业税、所得税、个税、资源税、城区土地税、房地产税、...

怎样提高房地产行业的财务管

怎样提高房地产行业的财务管 营改增后房地产行业做的比较

营改增后房地产行业做的比较 建筑公司财税筹划怎么做 方式

建筑公司财税筹划怎么做 方式 工程建筑行业如何来进行财务

工程建筑行业如何来进行财务 建筑行业财税筹划筹划重要吗

建筑行业财税筹划筹划重要吗 金融行业“营改增”实施应对

金融行业“营改增”实施应对 汽车行业融资租赁风控以及财

汽车行业融资租赁风控以及财 制造行业的税收筹划你了解了

制造行业的税收筹划你了解了 医疗行业如何达到科学合理的

医疗行业如何达到科学合理的 医疗行业如何做好税收筹划?

医疗行业如何做好税收筹划? 环保行业的财税筹划案例,税

环保行业的财税筹划案例,税 环保行业的财税筹划方案,税

环保行业的财税筹划方案,税 浅析机械行业财税筹划方法及

浅析机械行业财税筹划方法及 机械制造行业财税筹划案例,

机械制造行业财税筹划案例,