品誉咨询 · 为老板财税学习护航

成为中国财税管理咨询落地领导品牌

24小时报名热线153-5372-1201

成为中国财税管理咨询落地领导品牌

财税导航

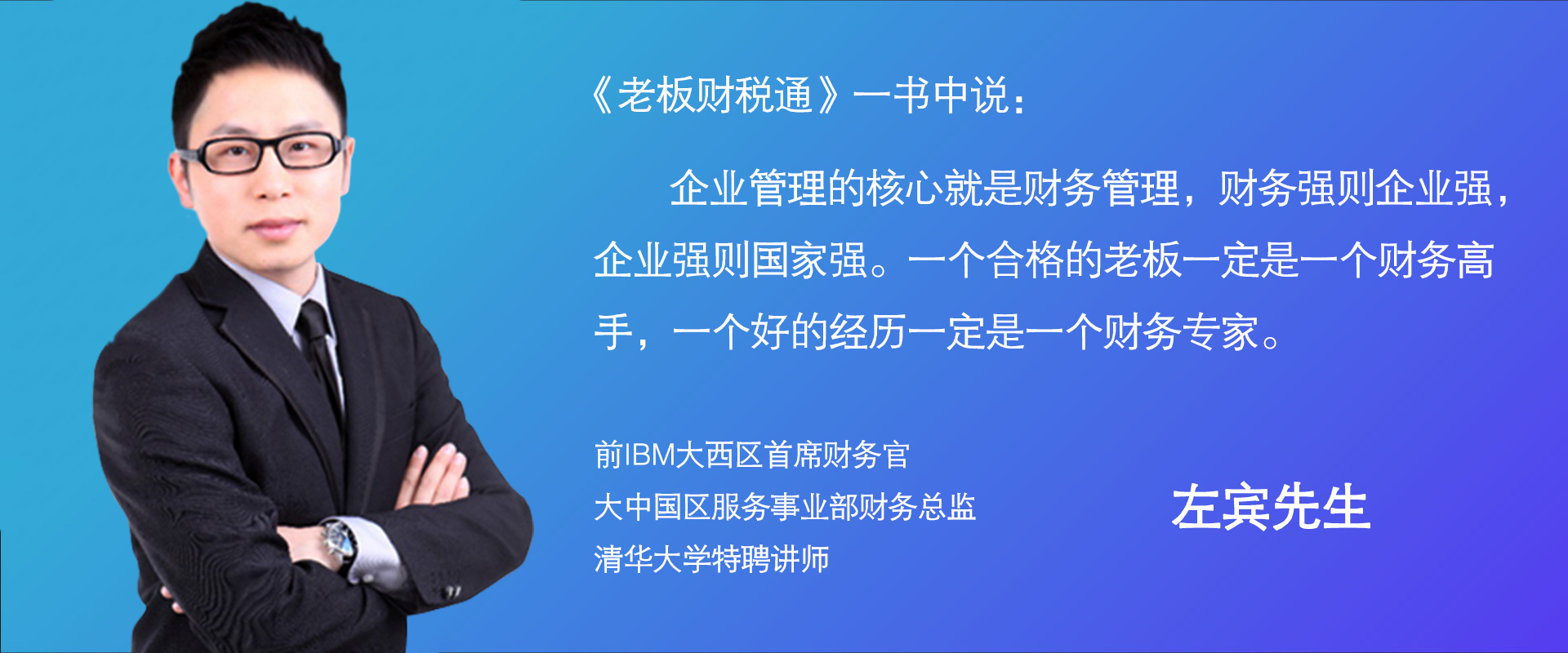

伴随着社会经济的快速发展、法律法规制度的健全,当今公司也慢慢开始逐步实施及不断完善税务筹划工作。现阶段公司所处的社会经济环境也为公司做好税务筹划给予了可能。纳税当做当今企业财务管理的重要经济环境要素和当今企业财务决策的变量,对不断完善公司财务管理制度、实现公司财务管理目标致关重要。所以,现从纳税对企业价值的影响出发,谈一谈怎样实施企业财务管理环节———企业税务筹划。

1使用折旧方法做好企业节税税务筹划

折旧是以便填补固定资产的消耗而迁移到成本或期间费用中计提的那一部分价值,折旧的计提事关公司本期成本、费用的大小,利润的高低和应纳所得税的多少钱。折旧具备抵税功用,选用不一样的折旧方法,还要缴纳的所得税税款也并不相同。所以,公司还可以使用折旧方法做好税收筹划。

减少折旧年限有益于加快成本收回,还可以把中后期成本费用前移,进而使早期会计利润产生后移。在税率平稳的前提条件下,所得税的递延缴纳相等于获得了一笔无息贷款。另一个,当公司享有“三免三减半”的优惠政策时,拉长折旧期限把中后期利润尽可能分配在优惠期内,也可做好税收筹划,缓解企业税负。最常用的折旧方法有直线法、工作量法、年数总和法和双倍余额递减法等。使用不一样的折旧方法推算出来的折旧额在量上不一致,分摊各期的成本也存有差别,影响各期营业成本和利润。这一差别为税收筹划给予了可能。

2

合理安排公司的组织形式做好企业节税税务筹划

在一些状况下,公司还可以根据合理安排公司的组织形式,对公司的纳税状况做好筹划。比如,企业所得税法合并后,遵照国际惯例将企业所得税以法人当做判定纳税人的标淮,原内资企业所得税独立核算的标淮不再适用,与此同时要求不具备法人资格的分支机构应汇总到总机构统一纳税。不一样的组织形式各自使用单独纳税和汇总纳税,会对总机构的税收负担产生影响。公司还可以使用新的要求,根据挑选分支机构的组织形式做好合理的税务筹划。

公司从组织形式内有子公司和分公司两种挑选。这其中,子公司是具备单独法人资格,可以承担民事法律责任与义务的实体;而分公司是不具备单独法人资格,还要由总公司承担法律责任与义务的实体。公司实行何种组织形式还要考虑的因素主要包括:分支机构盈亏、分支机构是否享有优惠税率等。

3

使用税收优惠政策采取企业节税税务筹划

挑选投资地域与行业

采取税务筹划的另一个至关重要条件就是投资于不一样的地域和不一样的行业以享受不一样的税收优惠政策。现阶段,企业所得税税收优惠政策造成了以产业优惠为主、地区优惠为辅、兼具社会进步的新的税收优惠格局。地区税收优惠只保存了西部大开发税收优惠政策,其余地区优惠政策已撤销。产业税收优惠政策关键表现在:推动技术创新和科技进步,激励基础设施建设,激励农业发展及环境保护与环保节能等这方面。所以,公司使用税收优惠政策采取税务筹划关键表现在以下几个这方面:

1.低税率及减计收入优惠政策企业节税税务筹划。

低税率及减计收入优惠政策主要包括:对满足条件的小型微利企业实行20%的优惠税率;资源有效运用公司的收入总额减计10%。税法对小型微利企业在应纳税所得额、工作人数和资产总额等这方面采取了判定。

2.产业投资的税收优惠企业节税税务筹划。

产业投资的税收优惠主要包括:对我国还要着重扶持的高新技术企业减按15%税率征缴所得税;对农林牧渔业给与免税;对我国着重扶持基础设施投资享受三免三减半税收优惠;对环保、环保节能节水、安全生产等专用设备投资额的10%从公司当年应纳税额中抵免。

税务筹划是在法律法规许可的范围内科学合理降低纳税人税负的经济行为。公司税务筹划作为一项“双向选择”,不仅仅要求公司依法缴纳税款和履行税收义务,并且要求税务机关严格“依法治税”。

服务行业税务筹划的成功案例剖析 ,今日网编就为大伙儿详细介绍一下有关的內容,许多服务行业企业以便处理较高的巨额...

询问过医疗器械行业的都明白,医疗器械行业有许多的成本费用全部都是没票开支,如此就会造成公司经常出现利润高的情形...

房地产开发企业是指根据《城市房地产管理法》的规定从事房地产开发和经营以营利为目的的企业。随着营业税改征增值税的...

不断完善财务管理体系创建财务管理系统健全预算会计体系,达到财务管理费用预算化强化资金管理增强财务管理制度建设,...

建筑施工企业纳税筹划具体实施都会有哪几个方面的计划方案呢? 身为建筑施工企业通常都是缴税相对比较重的行业,这类...

今天,我来跟大家聊聊从公司拿钱自己花的事情。 90%的民企老板都有这种错误观念: 公司是我开的,那公司挣的钱也是我的...

谁最担心缺钱? 谁将借钱或筹集资金? 谁将和税务局的人打交道? 谁在做公司的成本控制和流程设计 ? 老板正在做所有这...

品誉咨询系列财税培训课程《 老板财税通 》是一堂企业家听得懂能落地的老板财税必修课,一个出色的公司老总必定是财务...

1、要清醒认识学习培训中存在的不足,从而应对问题进行有效的学习培训; 2、要掌握企业和员工的培训需求在哪儿,应对需...

不具有税务从业资格证。 国家税务局工作是专业的行政执法行为表现,是象征国家依规依法执行有关的工作岗位职责。其人...

怎样提高房地产行业的财务管

怎样提高房地产行业的财务管 营改增后房地产行业做的比较

营改增后房地产行业做的比较 工程建筑行业如何来进行财务

工程建筑行业如何来进行财务 建筑公司财税筹划怎么做 方式

建筑公司财税筹划怎么做 方式 建筑行业财税筹划筹划重要吗

建筑行业财税筹划筹划重要吗 金融行业“营改增”实施应对

金融行业“营改增”实施应对 浅谈金融行业的合理节税

浅谈金融行业的合理节税 制造行业的税收筹划你了解了

制造行业的税收筹划你了解了 汽车行业融资租赁风控以及财

汽车行业融资租赁风控以及财 医疗行业如何达到科学合理的

医疗行业如何达到科学合理的 医疗行业如何做好税收筹划?

医疗行业如何做好税收筹划? 环保行业的财税筹划方案,税

环保行业的财税筹划方案,税 环保行业的财税筹划案例,税

环保行业的财税筹划案例,税 浅析机械行业财税筹划方法及

浅析机械行业财税筹划方法及 机械制造行业财税筹划案例,

机械制造行业财税筹划案例,